Quase toda empresa já ouviu falar ou até mesmo já produziu um relatório de sustentabilidade… Afinal, não se trata de algo novo no mundo corporativo. Mas, em um cenário cada vez mais competitivo e exigente, a grande questão é: esse relatório está de fato ajudando a empresa a gerar valor e tomar melhores decisões ou é apenas mais um documento para cumprir uma obrigação ou pedido de um cliente?

Para líderes de sustentabilidade e profissionais à frente das áreas ESG, não basta seguir frameworks e entregar um documento técnico, é preciso transformar o relatório em uma ferramenta viva de posicionamento, tomada de decisão e construção de reputação.

Empresas que tratam o relatório como um ativo estratégico saem na frente: sabem priorizar temas com base na materialidade real do negócio, adotam uma narrativa que equilibra transparência e intencionalidade, e estruturam entregas que dialogam com investidores, conselhos, imprensa e sociedade de forma coerente e integrada.

Neste artigo, reunimos caminhos práticos para quem já domina o básico e quer avançar: frameworks como GRI e seus usos recomendados, boas práticas narrativas, tendências de mercado e riscos que ainda passam despercebidos.

Quer entender como tornar seu relatório uma peça estratégica de comunicação e posicionamento? Então, continue a leitura!

O que é um relatório de sustentabilidade?

O relatório de sustentabilidade é uma ferramenta de comunicação estratégica que apresenta, de forma estruturada, dados de como a empresa lida com os impactos ambientais, sociais e de governança (ESG).

Ele reúne indicadores, metas, avanços e desafios relacionados à gestão sustentável do negócio, com base em frameworks, como o GRI (Global Reporting Initiative), que ajudam a dar transparência e credibilidade às informações.

Mas é importante reforçar: um relatório de sustentabilidade não é um material publicitário, tampouco uma vitrine apenas de boas práticas.

Ele deve refletir a realidade da organização, incluindo dilemas, riscos e aprendizados, além de estar alinhado à estratégia corporativa, à escuta ativa dos stakeholders e à materialidade do negócio.

A superficialidade ou o excesso de otimismo comprometem sua autoridade e podem gerar desconfiança no mercado.

Por que fazer um relatório de sustentabilidade?

Em um ambiente corporativo cada vez mais orientado por critérios ESG, o relatório de sustentabilidade deixou de ser uma iniciativa opcional ou restrita a grandes empresas. Trata-se de um instrumento essencial para dar visibilidade às práticas da organização, estruturar a gestão de riscos socioambientais e atender às crescentes demandas por transparência, vindas de investidores, conselhos, clientes, órgãos reguladores e da própria sociedade.

De acordo com estudo da PWC e Ibracon, 91% das empresas da Ibovespa divulgaram relatórios com resultados ESG. Isso demonstra a necessidade do mercado e como o relatório é uma ferramenta de alinhamento estratégico. Quando bem feito, contribui para tomadas de decisão mais conscientes, fortalece a reputação institucional e diferencia a marca em setores competitivos e pressionados por padrões sustentáveis.

A construção do relatório de sustentabilidade atua como mapa estratégico que consolida o desempenho ESG, permitindo identificar gargalos, riscos e oportunidades de inovação. Ela apoia na celeridade de definição de metas e KPIs claros, a partir da coleta obrigatória de dados como consumo de energia, emissões de GEE e panorama de diversidade e inclusão, possibilitando monitorar avanços e alinhar áreas da empresa.

Além disso, amplia a capacidade de antecipar riscos socioambientais, de governança e reputacionais, orientando decisões mais assertivas e fortalecendo a integração da sustentabilidade ao planejamento corporativo, a partir de ferramentas como SASB e TCFD.

O relatório também pode ser um importante vetor de engajamento interno, pois:

- Envolve diferentes áreas na produção do conteúdo;

- estimula a transversalidade da agenda ESG;

- reforça a cultura organizacional;

- revela oportunidades de melhoria.

Em paralelo, facilita o diálogo externo ao comunicar, de forma estruturada, onde a empresa está, onde quer chegar e quais compromissos está assumindo ao longo do caminho.

Além disso, para que todo o esforço de elaboração do relatório seja realmente relevante e direcionado, é fundamental contar com uma matriz de materialidade bem estruturada. Ela funciona como um mapa que ajuda a empresa a priorizar os temas ESG mais importantes para seu negócio e para seus stakeholders, conectando a estratégia corporativa às expectativas da sociedade.

Saiba mais sobre Matriz de Materialidade e Dupla Materialidade!

Agora, você pode estar se perguntando: quais empresas devem publicar relatórios de sustentabilidade?

No Brasil, em geral, são dois grupos:

1) Companhias abertas (sob supervisão da CVM)

- Quem: empresas com ações na bolsa (capital aberto).

- O que: Relatório de Informações Financeiras Relacionadas à Sustentabilidade, seguindo o padrão ISSB (normas IFRS S1 e S2, conhecidas no Brasil como CBPS 01 e CBPS 02).

- Quando: obrigatório a partir do exercício de 2026 (normalmente publicado em 2027).

- Base legal: CVM 193/2023.

- Alterações já publicadas (valem para quem adiantar a adoção): CVM 219/2024 e CVM 227/2025 – tratam de prazos e condições para adoção voluntária em 2025.

2) Estatais

- Quem: empresas públicas e sociedades de economia mista (ex.: controladas pela União/Estados/Municípios).

- O que: Relatório Integrado ou de Sustentabilidade.

- Quando: anual.

- Base legal (vale hoje): Lei 13.303/2016 (art. 8º, IX) + Decreto 8.945/2016.

Além disso, existem exigências setoriais específicas que atingem outros grupos:

a) Bancos e instituições financeiras (reguladas pelo BCB/CMN)

- Quem: bancos, cooperativas de crédito, corretoras/distribuidoras, etc. (supervisionadas pelo BCB/CMN).

- O que: manter PRSAC (Política de Responsabilidade Social, Ambiental e Climática), ter gestão de riscos SAC e divulgar todo ano o GRSAC (Relatório de Riscos e Oportunidades Sociais, Ambientais e Climáticas).

- Quando: anual.

- Base legal (vale hoje): CMN 4.945/2021 (PRSAC), CMN 4.943/2021 e 4.944/2021 (gestão de riscos), Resolução BCB 139/2021 + Instrução Normativa BCB 153/2021 (GRSAC).

b) Entidades supervisionadas pela Superintendência de Seguros Privados (SUSEP)

- Quem: companhias seguradoras, resseguradoras, sociedades de capitalização e de previdência complementar aberta.

- O que: elaborar e divulgar Relatório de Sustentabilidade anual, com informações sobre ações, governança e gestão de riscos ambientais, sociais e climáticos.

- Quando: até 30 de abril de cada ano.

- Base legal: Circular SUSEP 666/2022.

- Observação: a SUSEP disponibiliza tabelas padrão oficiais que devem ser anexadas ao relatório.

Mesmo quando não há obrigatoriedade legal, grandes corporações e, na prática, qualquer organização que queira reforçar a transparência com investidores, clientes e sociedade, podem publicar relatórios de sustentabilidade de forma voluntária.

Isso traz ganhos concretos: melhora a credibilidade e o acesso a capital, facilita vender para cadeias de valor exigentes, atrai e engaja talentos, e antecipa a empresa para regras futuras.

Para quem optar por reportar, vale seguir padrões reconhecidos (como GRI e/ou ISSB S1/S2), focar no que é material para o negócio (materialidade), definir metas e indicadores claros e, quando possível, buscar asseguração independente para fortalecer a confiabilidade.

O formato pode ser simples no início (um Relatório de Sustentabilidade anual ou um Relato Integrado), evoluindo com o tempo conforme maturidade e demandas dos públicos.

Se a sua empresa ainda não desenvolve relatórios de sustentabilidade e não sabe por onde começar, a Civicus pode te ajudar! Acesse o link e entre em contato com a nossa equipe.

Tipos de relatório de sustentabilidade

De forma popular, muitas pessoas usam a expressão “tipos de relatórios de sustentabilidade”, mas o mais correto é falar em formatos de relatório, pois o que muda não é a espécie do documento, mas sim sua abordagem e finalidade, como um Relatório de Sustentabilidade tradicional ou um Relato Integrado.

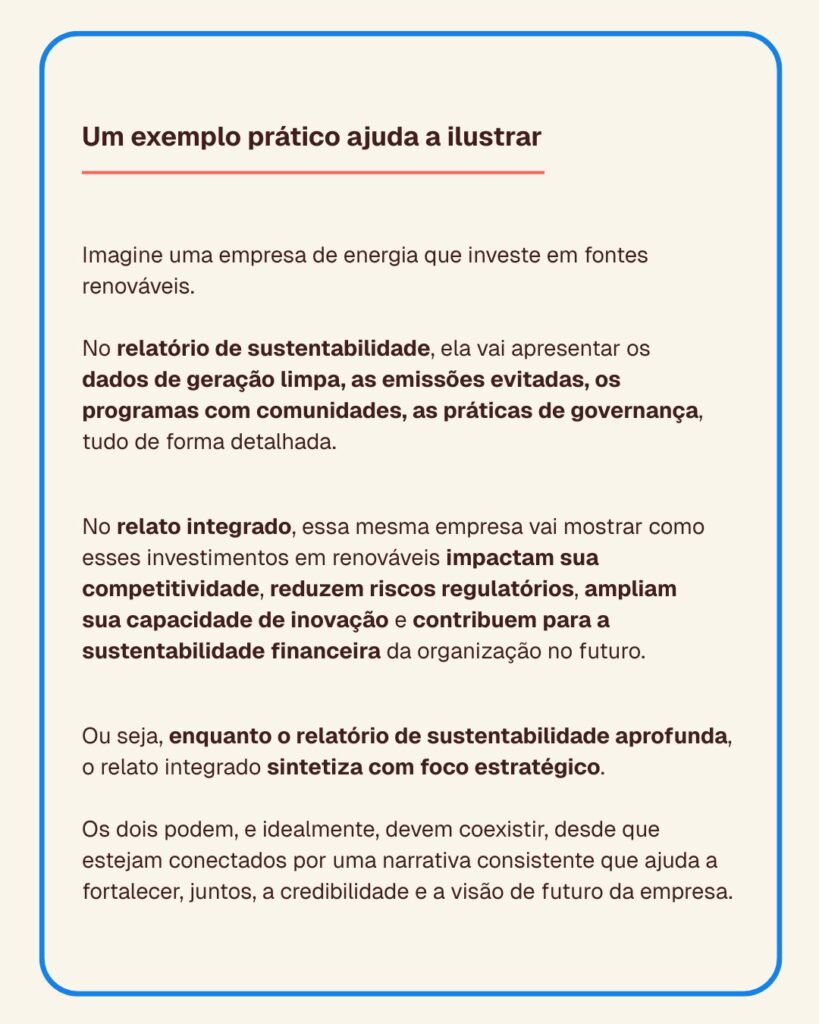

O Relatório de Sustentabilidade, geralmente baseado em padrões como o GRI, tem como foco apresentar a atuação da empresa nas dimensões ambiental, social e de governança. Ele detalha iniciativas, indicadores e metas, muitas vezes setorizadas por áreas, e mostra como a organização responde às expectativas dos stakeholders. É um documento robusto, técnico e geralmente com dezenas (ou centenas) de páginas.

Veja exemplo de relatório de sustentabilidade da Porto Seguro.

No Brasil, o primeiro relatório no padrão GRI foi publicado pela Natura (anos 2000), um marco importante para a adoção de padrões internacionais.

Por sua vez, o Relato Integrado (RI), criado pelo IIRC (International Integrated Reporting Council), conecta as informações financeiras e não financeiras para demonstrar como a estratégia da empresa, sua governança e seus recursos (ou “capitais”) contribuem para a geração de valor ao longo do tempo.

Confira o exemplo de Relato Integrado do Itaú S.A.

Em outras palavras, no RI o foco está em contar uma história coesa e concisa sobre a sustentabilidade do modelo de negócios. Esse modelo de relatório surgiu no cenário global em 2010 e passou a ser amplamente adotado no Brasil a partir de 2013.

Apesar de serem confundidos ou até tratados como sinônimos, o Relatório de Sustentabilidade e o Relato Integrado têm objetivos, escopos e formatos distintos. Entender essa diferença é essencial para que as empresas não apenas cumpram suas obrigações de transparência, mas também consigam comunicar com clareza a forma como criam valor no longo prazo.

Principais padrões para Relatórios de Sustentabilidade

A escolha do framework ou norma a ser seguida em um relatório de sustentabilidade influencia diretamente na qualidade das informações apresentadas, na comparabilidade com o mercado e na credibilidade do documento. Com a crescente profissionalização da agenda ESG, seguir uma estrutura reconhecida internacionalmente deixou de ser um diferencial e passou a ser uma expectativa básica de stakeholders estratégicos.

Esses são os principais frameworks para construir um relatório de sustentabilidade com credibilidade:

GRI (Global Reporting Initiative)

Foco nos impactos da empresa sobre a economia, o meio ambiente e a sociedade. É o padrão mais adotado globalmente, com abordagem voltada para a materialidade de impacto. Ideal para quem busca transparência e diálogo com múltiplos stakeholders – e o mais utilizado por empresas brasileiras.

SASB (Sustainability Accounting Standards Board)

Direcionado ao mercado financeiro, define padrões específicos para cada setor da economia. Trabalha com a materialidade financeira, ou seja, os temas ESG que impactam o desempenho financeiro da empresa. Muito usado por empresas listadas em bolsa e voltadas a investidores.

TCFD (Task Force on Climate-related Financial Disclosures)

Criado pelo Financial Stability Board, orienta empresas a reportarem riscos e oportunidades climáticas com foco em quatro pilares: governança, estratégia, gestão de riscos e métricas/metas. É cada vez mais exigido por reguladores e investidores.

ISSB (International Sustainability Standards Board)

Nova estrutura global de normas ESG, criada para unificar e simplificar as divulgações de sustentabilidade com foco em materialidade financeira. Baseia-se em SASB e TCFD, e deve ganhar protagonismo nos próximos anos com o IFRS S1 e S2.

Relato Integrado (IIRC Framework)

Mais do que uma norma, é uma abordagem que integra informações financeiras e não financeiras em um único relatório. Seu objetivo é demonstrar como a organização cria valor ao longo do tempo, conectando estratégia, riscos, capital humano, natural e financeiro.

ESRS (European Sustainability Reporting Standards)

Criado pela União Europeia no contexto da Corporate Sustainability Reporting Directive (CSRD), estabelece requisitos detalhados e obrigatórios para empresas que operam no mercado europeu ou têm forte interação comercial com ele. Baseado no conceito de dupla materialidade, o ESRS integra elementos dos padrões GRI, TCFD e SASB, buscando garantir comparabilidade, profundidade e relevância das informações, especialmente para investidores e reguladores europeus.

IFRS S1 S2

As normas IFRS S1 e S2, do ISSB, padronizam a divulgação de informações de sustentabilidade. A S1 trata de riscos e oportunidades que afetam o valor do negócio, organizadas em quatro pilares: governança, estratégia, gestão de riscos e métricas e objetivos, enquanto a S2 foca especificamente em riscos climáticos e oportunidades relacionadas ao clima. Entre os pontos centrais, estão a necessidade de divulgar metas e planos de transição, analisar resiliência climática em diferentes cenários e reportar emissões de Gases de Efeito Estufa (GEE). Juntas, ajudam investidores a avaliar com mais clareza e comparabilidade o impacto da sustentabilidade nas empresas.

Essas normas podem ser muito burocráticas e devem ser utilizadas com rigor e tecnicidade. Mas calma, a Civicus resolve para você. Entre em contato por aqui e peça um orçamento.

Diante da variedade de normas, é comum surgir a dúvida sobre qual adotar na construção do relatório de sustentabilidade. A boa notícia é que sua empresa pode escolher um framework principal, como o GRI, amplamente utilizado e, ao mesmo tempo, integrar outras diretrizes no mesmo documento. Isso porque os diferentes padrões foram desenvolvidos para atuar em “sinergia”, permitindo que, ao reportar determinado item em um framework, ele também seja contemplado em outro, garantindo consistência e ampliando a comparabilidade das informações.

8 passos para elaborar um bom Relatório de Sustentabilidade no padrão GRI

O Global Reporting Initiative (GRI) é o framework de relato de sustentabilidade mais adotado no mundo. Criado em 1997, ele ajuda organizações a comunicar, de forma clara, comparável e transparente, seus impactos na economia, no meio ambiente e nas pessoas, tanto positivos quanto negativos.

Como funcionam os padrões GRI

Pense no padrão GRI como uma estante com três tipos de “cadernos’’ que devem ser usados juntos:

1) Universais (obrigatórios para quem reporta “em conformidade”):

- GRI 1: Foundation (2021) – estabelece princípios, definições e requisitos para utilização dos padrões, incluindo a forma de declarar o modo de uso (“em conformidade” ou “com referência”);

- GRI 2: General Disclosures (2021) – o “perfil” da organização (quem somos, governança, políticas, práticas, stakeholders etc.);

- GRI 3: Material Topics (2021) – como descobrir quais temas são materiais (mais importantes) pelos impactos que você gera.

Essas normas passaram a ser obrigatórias para relatórios de sustentabilidade publicados a partir de 1º jan. 2023.

2) Setoriais (quando existirem): orientações específicas para setores como Petróleo & Gás (GRI 11), Carvão (GRI 12), Agricultura, Aquicultura e Pesca (GRI 13) e Mineração (GRI 14).

3)Temáticos: aplicados apenas aos temas materiais definidos no processo do GRI 3 (ex.: energia, emissões, água, resíduos, direitos humanos, saúde e segurança ocupacional).

Modos de uso

- Em conformidade (in accordance): Universais + Temáticos para cada tema material + Setoriais (quando existirem).

- Com referência (with reference): uso parcial dos padrões, declarado no Índice de Conteúdo GRI.

Passo a passo para elaborar um Relatório de Sustentabilidade

1. Defina escopo, governança e cronograma

Determine período, unidades e públicos do relatório. Defina também quem será responsável pela aprovação do conteúdo e escolha se o relatório será “em conformidade” ou “com referência”.

2. Entenda o contexto, stakeholders e cadeia de valor

Mapeie modelo de negócio, fornecedores, operações e descarte. Liste suas partes interessadas e como se relaciona com elas. Isso será a base para o processo de materialidade.

3. Conduza a análise de materialidade por impacto (GRI 3)

A materialidade do GRI não se limita à perspectiva financeira: ela considera impactos reais ou potenciais, positivos ou negativos.

- Levante os impactos na cadeia de valor;

- Priorize temas considerando escala, abrangência, remediabilidade e probabilidade.

- Envolva stakeholders por meio de pesquisas, entrevistas ou oficinas;

- Liste os temas materiais e defina suas fronteiras (onde os impactos ocorrem);

- Verifique se existe Norma Setorial para seu ramo e incorpore-a (em “conformidade”, o uso é requerido quando houver).

- Sem materialidade pronta? Não é preciso abandonar o padrão GRI. Nesse caso, publique “com referência”, apresente o perfil da organização (GRI 2) e os indicadores que já tiver disponíveis, além de um plano público para migrar para “em conformidade” no próximo ciclo. Não declare “em conformidade” até fechar o processo do GRI 3.

4. Selecione os padrões aplicáveis

Com os temas materiais definidos, use:

- Universais (sempre em “conformidade”): sempre obrigatórios, GRI 1 (princípios/requisitos), GRI 2 (divulgações gerais) e GRI 3 (materialidade);

- Setoriais: quando houver para seu setor (requeridos em “conformidade”);

- Temáticos: apenas os que correspondem aos temas materiais da sua empresa (ex.: GRI 303 Água; GRI 306 Resíduos; GRI 403 SST; GRI 207 Tributos; Clima/Energia etc.).

5. Colete dados e descreva a gestão de cada tema

Explique como cada tema é gerido (políticas, metas, due diligence, monitoramento) e apresente indicadores com metodologias claras, notas explicativas e controles de qualidade. Garanta coerência entre narrativa e números e rastreabilidade do dado.

6. Redija e estruture o relatório

Monte um documento didático e navegável:

- Visão geral do negócio e governança/ética (GRI 2);

- Processo de materialidade e lista de temas (GRI 3).

Inclua capítulos por tema material (gestão + indicadores), planos e metas (curto/médio/longo prazo) e como serão monitorados. Use linguagem clara, gráficos e notas de metodologia.

7. Crie o Índice de Conteúdo GRI e a declaração de uso

Monte o Índice de Conteúdo GRI com códigos e onde encontrar cada divulgação (página/link). Inclua a declaração “em conformidade” ou “com referência” e revise se tudo o que é requerido foi atendido (Universais + Setoriais – quando houver + Temáticos).

8. Valide, assegure, publique e comunique

Faça revisão interna (qualidade de dados, jurídico/riscos, consistência), considere asseguração externa (opcional, mas fortalece credibilidade), disponibilize o relatório em diferentes formatos (PDF, HTML, microsite) e desdobramentos como, apresentações, posts, newsletter, press release e FAQs.

Notifique a Global Reporting Initiative sobre o uso dos padrões e já planeje melhorias para o próximo ciclo.

“Geenwashing” no Relatório de Sustentabilidade: como evitar?

O termo greenwashing (do inglês, “lavagem verde”) refere-se à prática de divulgar informações ambientais, sociais ou de governança de forma enganosa ou superficial, criando a impressão de que a empresa é mais responsável ou sustentável do que realmente é. No contexto dos relatórios de sustentabilidade, esse risco está presente quando os dados são seletivos, as narrativas são excessivamente otimistas ou os desafios são omitidos propositalmente.

Além de comprometer a confiança dos stakeholders, o greenwashing pode trazer consequências jurídicas, reputacionais e financeiras, especialmente em mercados mais regulados e exigentes. Investidores, clientes e até órgãos fiscalizadores têm desenvolvido ferramentas cada vez mais sofisticadas para identificar inconsistências ou exageros em relatórios ESG, e uma quebra de confiança pode ter impactos de longo prazo.

Para evitar isso, algumas boas práticas são fundamentais:

- Fundamentar as informações com dados verificáveis, de preferência auditados por terceiros;

- Mostrar avanços, mas também limitações e planos de ação para superá-las;

- Conectar as ações ESG à estratégia da empresa, e não as tratar como algo periférico;

- Evitar linguagem genérica (“nos preocupamos com o meio ambiente”) sem evidências concretas;

- Divulgar a metodologia de coleta de dados e construção da matriz de materialidade, dando transparência ao processo.

Em última análise, o que previne o greenwashing é a coerência entre discurso e prática. Um bom relatório não tenta “maquiar” a empresa, mas revelar, com responsabilidade, onde ela está na jornada ESG, considerando seus avanços, mas também, os desafios e melhorias a serem feitas.

Principais tendências e referências de relatórios de sustentabilidade

Os relatórios de sustentabilidade estão evoluindo rapidamente. Novas diretrizes, padrões e expectativas dos stakeholders vêm moldando como as organizações devem estruturar suas informações, com foco em comparabilidade, transparência e impacto.

Uma das mudanças mais relevantes é a crescente integração entre os relatórios de sustentabilidade e os demonstrativos financeiros. Com a consolidação de padrões como o ISSB, que incorpora elementos do SASB e do TCFD. De acordo com estudo realizado pela KPMG, os relatos conforme a SASB é realizado por mais da metade das empresas nas Américas, isso demonstra que o mercado caminha para uma padronização global que permitirá análises mais robustas por parte de investidores.

Outro avanço significativo nos relatos de sustentabilidade é a obrigatoriedade, a partir de 2027, da divulgação de informações de 2026 com base nos padrões internacionais IFRS S1 e S2. Essa exigência se aplica a empresas públicas, companhias abertas listadas na B3, fundos de investimento e securitizadoras.

A medida foi definida pela Comissão de Valores Mobiliários (CVM) por meio da Resolução nº 193, publicada em 20 de outubro de 2023, e está alinhada às diretrizes do ISSB, reforçando o movimento de padronização e comparabilidade global das informações financeiras relacionadas à sustentabilidade.

Embora ainda não esteja em vigor, empresas podem adotar voluntariamente esse padrão desde já, e algumas já estão dando esse passo. Um exemplo dessa ação, foi a divulgação do primeiro relatório de informações financeiras relacionadas à sustentabilidade no Brasil, realizado pela mineradora VALE , conforme as normas IFRS.

Considerações finais

Elaborar um bom relatório de sustentabilidade vai muito além de atender a exigências regulatórias ou preencher uma formalidade. Trata-se de uma ferramenta estratégica para gerar valor, engajar stakeholders, fortalecer a reputação e, principalmente, orientar a tomada de decisões com base em dados relevantes, materialidade e transparência.

Quando bem construído, o relatório pode ser um espelho fiel dos avanços, mas também dos desafios enfrentados, contribuindo para uma gestão mais responsável e conectada com os impactos reais da organização.

Ao longo deste texto, abordamos os principais diferenciais que tornam um relatório de sustentabilidade relevante, desde a escolha das normas e padrões, como o GRI e o IFRS S1 e S2, até o papel da narrativa, da materialidade e da clareza na comunicação dos dados. Também refletimos sobre os riscos do greenwashing, a importância de mostrar vulnerabilidades, as possibilidades de uso estratégico dos relatos tanto interna quanto externamente e, também, ensinamos como construir um relatório alinhado ao padrão mais utilizado globalmente.

Quer que o relatório de sustentabilidade da sua empresa seja uma ferramenta estratégica de valor para os stakeholders? Fale com a Civicus e descubra como podemos apoiar sua jornada. Clique aqui!

Esse conteúdo é relevante para tornar sua atuação mais estratégica em ESG. Compartilhe com um amigo(a) que vai gostar de ler!

Caso esteja buscando aprofundar ainda mais seus conhecimentos e manter sua empresa alinhada com as melhores práticas do mercado, continue acompanhando nossos conteúdos!

Autor(a):

Luana Santos

Fontes:

- Civicus

- Abrasca – Vale lança 1º Relatório de Informações Financeiras Relacionadas à Sustentabilidade

- CVM – Resolução CVM 193 .

- ESRS – European Sustainability Reporting Standards (ESRS)

- GOV – Comissão de Valores Mobiliários (CVM)

- GRI- global reporting

- IFRS – International Financial Reporting Standards

- IFRS S2 – IFRS S2 Divulgações Relacionadas ao Clima

- Integrated Reporting – ESTRUTURA CONCEITUAL INTERNACIONAL PARA RELATO INTEGRADO JANEIRO 2021

- KPMG – Key global trends in sustainability reporting

- PWC – Pesquisa indica que 91% das empresas do Ibovespa divulgaram relatórios com resultados ESG

- SASB – Sustainability Accounting Standards Board

- TCFD – Task Force on Climate-related Financial Disclosures